Se connecter

Se connecter

Quelques nouveautés de la loi de finances 2014…

Pause fiscale ou pas, cette nouvelle année comporte encore son lot de nouveautés. Adoptées en fin d’année 2013, la loi de finances pour 2014 et la loi de finances rectificative pour 2013 modifient de nombreuses règles. Petit récapitulatif de certaines évolutions qui entrent en vigueur cette année.

Les plus-values de cession de valeurs mobilières et de droits sociaux : Le régime des plus-values de cession de valeurs mobilières et de droits sociaux est une nouvelle fois modifié. A l’avenir, ces plus-values sont soumises au barème progressif de l’impôt sur le revenu. Elles peuvent toutefois bénéficier d’un abattement pour durée de détention de 50% pour les titres détenus entre 2 et moins de 8 ans, et de 65% pour les titres détenus depuis au moins 8 ans.

Les plus-values de cession de valeurs mobilières et de droits sociaux : Le régime des plus-values de cession de valeurs mobilières et de droits sociaux est une nouvelle fois modifié. A l’avenir, ces plus-values sont soumises au barème progressif de l’impôt sur le revenu. Elles peuvent toutefois bénéficier d’un abattement pour durée de détention de 50% pour les titres détenus entre 2 et moins de 8 ans, et de 65% pour les titres détenus depuis au moins 8 ans.

Un régime dérogatoire est également mis en place au profit de certaines cessions (cessions de titres de PME de moins de 10 ans, cessions au sein du groupe familial, cessions de titres de PME par les dirigeants partant à la retraite). Cela se traduit par un abattement de 50% pour les titres détenus entre 1 et moins de 4 ans, de 65% pour les titres détenus entre 4 et moins de 8 ans, et de 85% pour les titres détenus depuis au moins 8 ans. Par ailleurs, les dirigeants de PME peuvent bénéficier d’un abattement fixe supplémentaire de 500 000 € pour cause de départ à la retraite.

Les plus-values immobilières :

La loi de finances fixe de nouvelles modalités de calcul de l’abattement pour durée de détention applicable aux plus-values immobilières. En effet, seuls 22 ans de détention du bien sont désormais nécessaires pour bénéficier d’une exonération totale d’impôt sur le revenu sur la plus-value réalisée (au lieu de 30 ans auparavant). Toutefois, l’exonération totale des prélèvements sociaux sur la plus-value continue à recevoir application à l’issue uniquement de 30 ans de détention.

S’agissant de l’abattement exceptionnel supplémentaire de 25% accordé pour les cessions intervenant entre le 1er septembre 2013 et le 31 août 2014, celui-ci est confirmé et s’applique une fois pris en compte l’abattement pour durée de détention.

La réforme du PEA :

Le plan d’épargne en actions (PEA) est également modifié. Ainsi, son plafond est rehaussé passant de 132 000 € à 150 000 €. Une nouveauté également, la création du PEA “PME-ETI”. Ce PEA permet notamment l’investissement dans des actions cotées ou non cotées, des parts de SARL émis par des PME et ETI européennes et des parts en actions de fonds ayant investi dans des titres éligibles. Ce dispositif bénéficie des mêmes avantages fiscaux et fonctionne de la même manière que le PEA dit classique. Son plafond est fixé à 75 000 €.

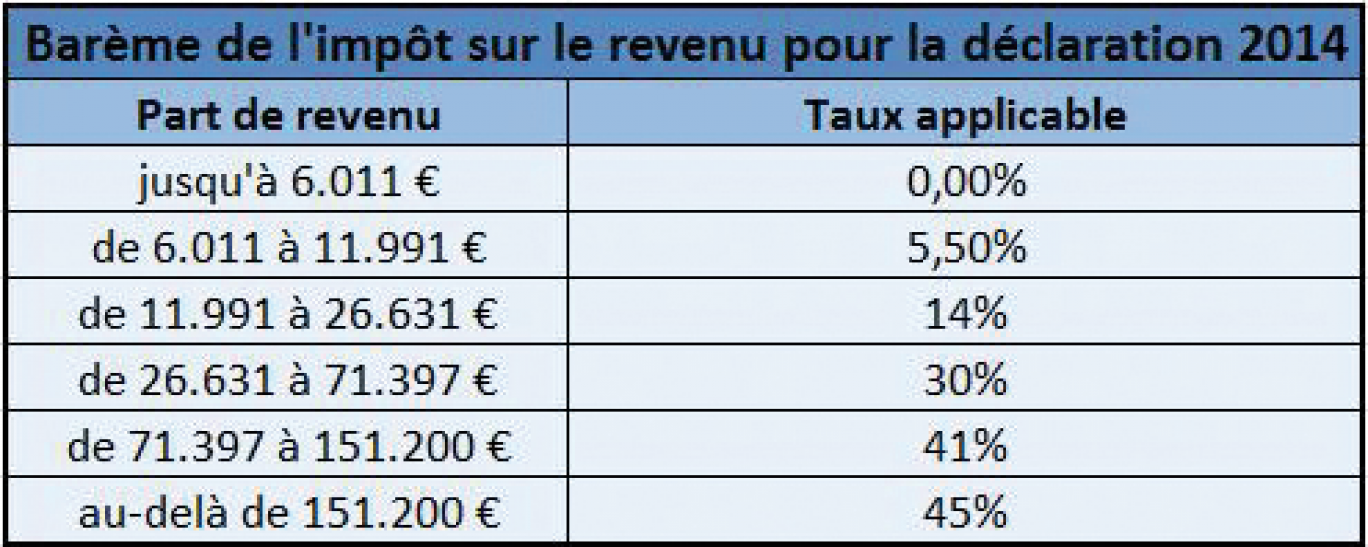

Le nouveau barème de l’impôt sur le revenu : Le gel du barème de l’impôt sur le revenu, en vigueur depuis 2012, n’a pas été reconduit cette année. Ce barème, qui détermine à quel taux sont imposés les parts de revenus d’un ménage (de 0 à 45%), a été revalorisé de 0,8%, pour tenir compte de l’inflation.

Les avantages des retraités ayant eu plus de 3 enfants amputés : Les retraités ayant eu ou élevé au moins 3 enfants bénéficiaient jusqu’à présent d’une majoration de 10% de leur pension, qui n’était pas imposée. Ce privilège a été abrogé. Cette prime doit désormais être intégrée aux revenus.

Les salariés ayant des complémentaires santé d’entreprise obligatoires plus taxés : Treize millions de titulaires de contrats de complémentaire santé collectifs sont concernés. Précédemment, l’intégralité des cotisations dédiées à ces contrats étaient exonérées d’impôt sur le revenu. Désormais, la part prise en charge par l’employeur sera fiscalisée.

Le quotient familial raboté : Ce système qui consiste à diviser les revenus d’un foyer par des parts, attribuées selon la taille du ménage est de nouveau modifié. L’avantage fiscal tiré de ce mécanisme, qui avait été limité de 2 336 à 2 000 € l’an dernier, est cette fois réduit à 1 500 euros par demi-part supplémentaire.

Maître Gauthier

d’Hellecnourt

avocat au Barreau

d’Amiens